7가지 최고의 니켈 주식 관련주를 지금 구매해야 할 이유를 정리를 해 보고자 합니다. 일부 투자자들은 니켈이 예전부터 풍부하게 공급되어 왔기 때문에 니켈 주식에 대해 관심을 두지 않았지만 그러나 이제는 상황이 달라졌습니다. 니켈은 전기 자동차 배터리의 필수 구성 요소이기 때문입니다. 전 세계적으로 전기 자동차 판매량이 급증하면서 니켈 수요도 급증하고 있습니다.

이로 인해 니켈 가격은 2020년 초 미터톤당 약 11,000달러에서 2022년 초 거의 사상 최고인 49,000달러로 4배 이상 상승을 했지만 이 가격 상승은 니켈 공급에 부정적인 영향을 미치기도 했습니다. 니켈 가격은 우크라이나 침공 약 한 달 후에 정점을 찍었으며 현재는 50% 이상 하락하여 $23,000 가격대에 형성이 되어 있습니다.

하지만 니켈의 이 가격대는 여전히 금속의 과거 역사적인 평균 가격대보다 높습니다. 더욱이, 전기 자동차 산업이 긴 성장 활주로를 앞두고 있어 니켈 생산업체에게는 긍정적인 전망이 예상되는 자동차 관련주이기도 한데요 이러한 추세는 향후 몇 년 동안 지속될 것으로 예상됩니다. 따라서, 니켈 주식을 포함한 금융 시장에서 관심을 두어야 할 7가지 최고의 니켈 주식의 주식차트와 해당 기업 정보를 통해 향후 전망을 알아보고자 합니다.

니켈 2차 전지 배터리 관련주 가격 변화 및 관련주 베스트 7

대부분의 투자자들은 니켈이 전통적으로 풍부한 공급이 이어지고 있는 금속이기 때문에 니켈 주식을 추천을 하지 않았지만 최근 몇 년 동안 추세가 전환이 되었습니다.

니켈은 전기 자동차 배터리의 필수 구성 요소로 전기 자동차 판매의 엄청난 성장 덕분에 전 세계적으로 니켈 수요가 급증을 한 상태입니다.

이로 인해 니켈 가격은 2020년 초 미터톤당 약 11,000달러에서 2022년 초 거의 사상 최고인 49,000달러로 4배 이상 상승이후 이는 니켈 공급에 악영향을 미치게 되었고 이로 인해 니켈 가격은 침공 약 한 달 후에 정점을 찍은 상태입니다.

우크라이나 침공 후 고점을 찍고 이후 니켈 가격은 50% 이상 조정되어 현재 $23,000으로 조정이 된 상태이지만 여전히 향후 수요는 늘어날 것으로 보이고 있는 이유는 바로 선진국들이 이제 가솔린 및 경유 자동차 생산을 2030년 이후 생산을 줄이고 결국 생산종료를 한다는 협약이 나오고 있기 때문입니다.

니켈 생산업체에게 더 좋은 점은 전기 자동차 산업이 긴 성장 활주로를 앞두고 있다는 것인데요 이러한 세속적인 추세는 향후 몇 년 동안 니켈 생산업체 성장을 가져올 것인데요 이러한 기업은 어떤 기업인지 아래 정리를 했습니다.

아래 기업은 니켈 2차 전지 관련주중에서 우량주로 블루칩인데요 BHP Group(BHP), Vale(VALE), Glencore(GLNCY), Anglo American(NGLOY), Canada Nickel Company(CNIKF), First Quantum Minerals(FQVLF), 리오 틴토(RIO) 등 7개 니켈 주식의 전망을 나누는 시간입니다.

목차 순서

니켈 2차 전지 관련주 7: BHP 그룹(BHP)

니켈 2차전지 관련주 6: Vale(VALE)

니켈 2차전지 관련주 5: Glencore(GLNCY)

니켈 2차전지 관련주 4: 앵글로 아메리칸 Anglo American (NGLOY)

니켈 2차전지 관련주 3: Canada Nickel Company(CNIKF)

니켈 2차전지 관련주 2: 최초의 양자 광물 First Quantum minerals(FQVLF)

니켈 2차전지 관련주 1: Rio Tinto(RIO)

니켈 2차 전지 관련주 BHP 그룹 기업정보

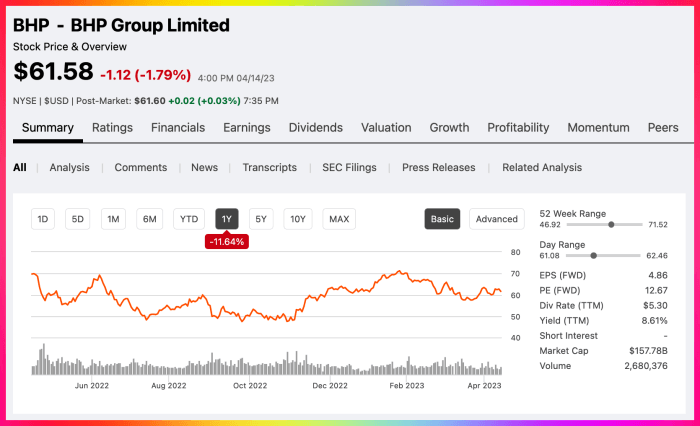

최고의 니켈 주식 7 - BHP 주식차트

그룹(BHP) 그룹의 뿌리는 1851년 Billiton이라는 인도네시아의 작은 섬에 있던 주석 광산으로 거슬러 올라갑니다. 오늘날 BHP는 금속 및 광업 분야의 탐사 및 생산 관련 큰 기업으로 본사는 호주 멜버른에 있으며 시가총액은 1,520억 달러로 알려져 있습니다.

BHP는 철광석, 야금 석탄 및 구리를 탐사, 생산 및 처리하는 동시에 대규모 니켈 추출 및 정제 작업도 수행합니다. 니켈은 배터리에 사용할 때 최대한 순수해야 하므로 정제 작업이 필수적입니다.

BHP는 다양한 생산 포트폴리오를 보유하고 있습니다. 철광석 생산에서 EBITDA의 약 53%, 구리에서 21%, 기타 금속에서 26%를 창출합니다. 따라서 철광석이 BHP 수익의 가장 중요한 결정 요인임이 분명합니다.

코로나 바이러스 위기는 철광석의 전 세계 공급에 영향을 미쳤으며 기존 차량에서 전기 자동차로의 전환을 가속화했습니다. 또한 2021년에는 전기 자동차에 대한 억눌린 수요를 감안할 때 세계가 대유행에서 회복되기 시작했을 때 철광석 및 기타 금속 가격은 그 해에 인상적인 상승세를 보였습니다. 그 결과 BHP는 그 해에 주당 7.75달러로 10년 최고 수익을 기록했습니다.

2021년 5월 정점을 찍은 이후 철광석 가격은 거의 50% 조정을 받았지만 역사적 평균 가격보다 훨씬 높은 수준을 유지하고 있습니다. 그 결과 BHP는 2022년 주당순이익 4.71달러를 기록했는데, 이는 2021년보다 39% 낮았지만 여전히 지난 8년 동안 회사의 두 번째로 좋은 실적을 기록 중이며 상품 가격의 유리한 주변환경 덕분에 BHP는 올해 주당 수익을 약 5.10달러로 늘릴 수 있을 것으로 보입니다.

더군다나 올해 상반기 BHP 배당금 배당수익률은 5.7%로 S&P 500 수익률 1.6%보다 4배 수준으로 알려져 있는데요 다만 아쉬운 것은 원자재 가격의 급격한 변동에서 비롯된 것이라 과거 BHP는 2014년에 5.18달러의 강력한 주당 수익을 기록하고도 2015년 수익이 하락을 했던 경험이 있기도 했습니다.

향후전망을 좋은 쪽에서 보게 되면 BHP는 전기 자동차의 지속적인 성장으로 인한 이익증가와 전반적인 철광석, 구리 및 니켈에 대한 글로벌 수요의 호황을 혜택을 볼 것으로 예상됩니다. 다만 원자재는 수요 공급 가격변동 주기가 꼭 있다는 점은 기억을 해야 합니다.

니켈 2차 전지 관련주 Vale 기업정보

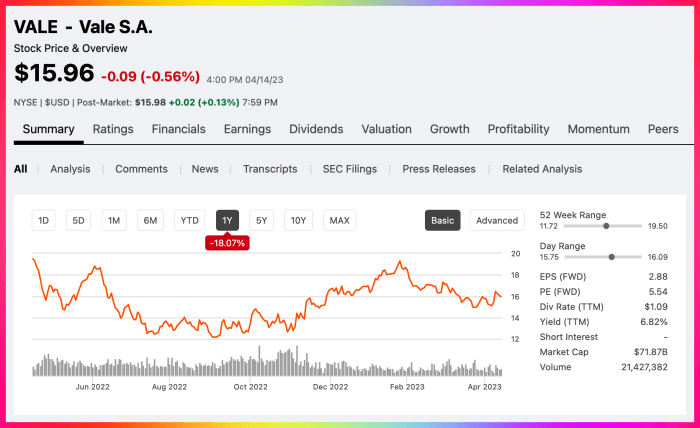

최고의 니켈 스톡 6 - Vale(VALE) 주식차트

Vale은 브라질의 귀금속 및 광산 생산을 하는 기업으로 세계 최고의 금속 광부회사로 세계 최대의 니켈 생산국으로 알려져 있는데요 vale사는 귀금속 광산사업 이외 철도, 항만, 터미널 및 기타 기반 시설 자산의 운영을 포함하는 비광산 사업을 운영하고 있습니다.

BHP와 마찬가지로 Vale은 지난 2년 동안 철광석 외 기타 금속 가격에서 큰 혜택을 받은 기업으로 BHP그룹과 마찬가지로 수익 증가는 비슷한 흐름을 통해 창출이 되었습니다.

2021년의 경우 Vale사 광물 상품 가격의 엄청난 폭등으로 주당 $5.44의 기록적인 수익을 달성을 했고 2022년 다소 하락하면서 주당 수익이 36% 감소를 했지만 지난 10년 동안 두 번째로 좋은 실적을 기록이었습니다.

Vale은 철강 생산에 사용되는 철광석에 대한 전 세계 수요의 지속적인 성장으로 큰 혜택을 보게 되었으며 중국 주택 시장에서 철강의 보급률 2018년 0.8%에서 2025년 6.0%로 증가할 것으로 예상이 되면서 여전히 큰 상승을 기대를 하고 있는 니켈 관련주입니다.

향후전망으로 30년 동안 1억 5천만~2억 명의 중국인이 농촌에서 도시로 이주가 예상이 되면서 중국 시장의 긍정적인 영향 덕분에 동남아시아의 철강 생산량은 2030년까지 2배 이상 증가로 전 세계 철광석 수요에 강력한 영향을 줄 것으로 보이는 부분입니다.

판관비 절감을 위해서 또한 Vale은 가장 유망한 운영에 집중하고 부채 부담을 줄이기 차원에서 일부 비핵심 자산을 매각하는 과정으로 지난 2년 동안 지속된 높은 원자재 가격으로 인해 많은 잉여현금흐름 덕분으로 대차대조표를 눈에 띄게 변화된 것은 사실입니다.

Vale은 또한 배당률이 38%에 불과한 7.0%의 배당수익률을 제공하고 있습니다. 그럼에도 불구하고 BHP와 마찬가지로 Vale은 상품 가격의 주기에 매우 민감해서 2015년에 적자를 기록했고 2020년에는 코로나 바이러스 위기로 인해 수익이 급감을 경험을 했습니다.

Vale의 경우 글로벌 경기 침체와 같은 역풍에 직면할 때마다 수익과 배당금은 아마도 급락을 할 것이라 보이지만 Vale은 철광석 및 니켈에 대한 글로벌 수요의 지속적인 성장으로 이익은 증가 추세가 예상이 되면 원자재 사업 주기에 영향을 받지 않는 기업 중의 하나입니다.

니켈 2차 전지 관련주 Glencore 기업정보

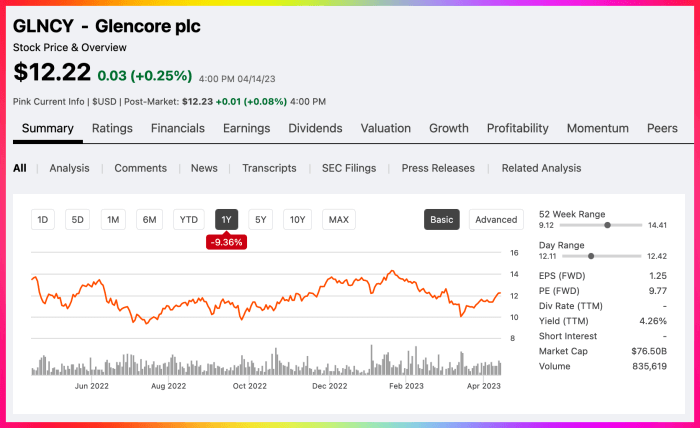

최고의 니켈 스톡 5 - Glencore(GLNCY) 주식 차트

Glencore는 1974년에 설립되었으며 광업 부문의 글로벌 리더 중 하나입니다. 현재 형태의 회사는 2013년 Glencore와 Xstrata가 합병한 결과입니다. 이 회사는 은, 구리, 아연, 알루미늄, 니켈, 코발트, 철광석 및 기타 금속을 제련, 정제, 채굴, 가공 및 저장합니다.

스위스에서 가장 큰 회사인 Glencore는 에너지 및 농산물 부문도 보유하고 있습니다. 그 결과 동급 그룹에서 가장 다각화된 회사입니다. 원자재 가격의 호황과 불황 주기를 고려할 때 원자재 주식을 고려할 때 다각화가 가장 중요합니다.

글렌코어의 독보적인 다각화는 또 다른 이점을 가지고 있습니다. 하나 또는 두 개의 상품이 강력한 랠리를 경험하면 Glencore의 수익이 비대칭적으로 증가합니다. 매우 광범위한 자산 포트폴리오 덕분에 Glencore는 기본적으로 모든 상품 가격의 랠리를 활용할 수 있는 위치에 있습니다.

Glencore의 광범위한 다각화의 장점은 2022년에 완전히 드러났습니다. 대부분의 상품 생산업체는 작년에 상품 가격 조정으로 인해 수익이 크게 감소했지만 Glencore는 주로 석탄 가격이 매우 높았고 LNG 사업에서 높은 마진을 기록하고 있습니다.

위 슬라이드에서 볼 수 있듯이 Glencore는 2022년에 조정된 수익을 두 배 이상 늘렸습니다. 또한 회사는 우호적인 비즈니스 환경을 활용하여 순부채를 대폭 줄였습니다. 이러한 움직임은 사업 침체기에 원자재 생산업체에게 강력한 대차대조표가 무엇보다 중요하기 때문에 확실히 칭찬받아야 합니다.

일부 투자자들은 특히 지난 3년 동안 이러한 변화가 가속화된 점을 고려할 때 Glencore가 화석 연료에서 청정 에너지원으로의 지속적인 전환에 취약하다고 보고 있습니다. 그러나 지난해 겪은 에너지 위기는 재생에너지의 잠재력이 아직까지 한계가 있음을 증명했다. 또한 글렌코어는 구리, 코발트, 니켈 등 핵심 전이금속에 과도한 투자를 해왔다. 또한 LNG 사업의 유망한 전망을 감안할 때 회사는 글로벌 에너지 시장의 지속적인 전환에 적합한 위치에 있는 것으로 보입니다.

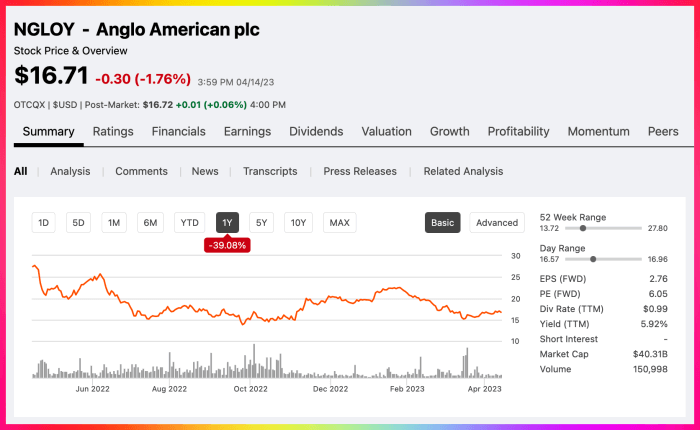

니켈 2차 전지 관련주 앵글로 아메리칸 기업정보

최고의 니켈 스톡 4 - 앵글로 아메리칸(NGLOY) 주식차트

Anglo American은 세계적인 광산 관련 기업으로 원석 다이아몬드, 구리, 백금족 금속, 야금 및 열탄, 제강용 석탄, 철광석, 니켈, 폴리 할 라이트, 망간 광석 및 합금을 생산하며 1917년에 설립되어 영국 런던에 본사가 있습니다.

대부분의 원자재 생산업체와 마찬가지로 Anglo American의 경우도 원자재 가격 하락이 있었음에도 40년 만의 인플레이션이 최고급증으로 운영 비용 증가하여 작년에 수익이 감소 및 총 생산량 소폭 감소 했지만 EBITDA는 2021년 206억 달러에서 2022년 186억 달러로 10% 감소에 그쳐 방어를 한 것으로 보입니다.

2022년은 Anglo American에게도 회사 역사상 두 번째로 좋은 성과를 달성한 해로 2021년에 일부 안전 문제에 직면했지만 2022년 안전 관련 운영 부분에서 크게 향상되면서 성과 달성에 도움이 되었습니다.

향후 전만으로 을 보면 Anglo American은 Venetia 노천광에서 생산하는 고급 철광석의 경우 중국이 코로나 바이러스 위기에서 강하게 회복추세로 중국의 철광석 수요 증가로 인해 이익 증가가 예상이 되며 올해 중국의 철강 생산량은 8년 만에 최고치를 기록할 것으로 예상이 되고 있습니다.

위기측면에서는 앵글로 아메리칸은 원자재 가격의 순환에 민감한 사업형태로 다른 동종기업처럼 2016년에 수익이 폭락해서 배당금을 중단을 경험이 있었습니다.

앵글로 아메리칸은 올 상반기 배당률로 4.4%의 배당금을 제시가 예상되며 다만 상품 가격이 큰 폭으로 조정될 때마다 배당금은 급감할 가능성이 높은 것은 사실입니다.

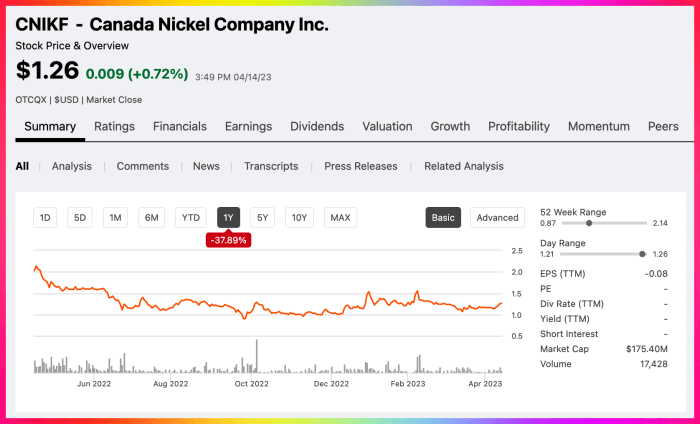

니켈 2차 전지 관련주 캐나다 니켈 컴퍼니 기업정보

최고의 니켈 스톡 3 - Canada Nickel Company(CNIKF) 주식차트

Canada Nickel Company는 황화니켈 자산을 찾아 생산하고 개발을 하는 기업으로 캐나다 온타리오 북부에 위치한 Crawford Nickel-Cobalt Sulphide 프로젝트의 지분 100%를 소유하고 있는 기업입니다.

또한 전기 자동차, 녹색 에너지 및 스테인리스 스틸 마켓 서비스를 제공하는 기업으로 Canada Nickel은 2019년에 설립되었으며 캐나다 토론토에 본사가 있으며 Anglo American은 Canada Nickel의 지분 9.9%를 소유하고 있는 캐나다 니켈 컴퍼니 주요 주주 중의 하나 이기도합니다.

동종 다른 회사들과 달리 Canada Nickel은 니켈 생산에만 집중하고 있는 기업으로 가격 민감도에 따라 민감한 반응을 보이는 기업으로 경기 침체기에는 수익에 취약하지만 호황기에는 엄청난 이익을 버는 기업으로 다행히 현재 니켈 산업의 펀더멘털전망은 유망한 상태입니다.

전기 자동차에 대한 수요 급증은 니켈 수요를 안정적인 성장 궤도에 올려놓아서 2021년에서 2022년 사이에 240만 톤에서 280만 톤으로 17% 증가한 상태 입니다.

향후 전만으로 2030년에는 약 2배인 510만 톤이 될 것으로 예상되며 주요 소비국은 중국, 인도네시아 이외 지역이 될 것으로 보입니다. 또한 캐나다 니켈 컴퍼니사의 Crawford Nickel-Cobalt Sulphide 프로젝트가 긍정적인 평가 중으로 주요 지원 인프라가 갖춰진 세계 최대 규모의 황화니켈 자원 중 하나로 알려져 있으며 계약자 및 생산 광산과 가깝고 소규모 시작을 위해 Glencore의 Kidd Creek 제분소를 사용 제휴 가능성이 있다고 알려져 있으며 이 프로젝트는 생산 비용이 낮아서 16% 이상의 세후수익이 예상이 되고 있기 때문입니다.

위협요소로는 캐나다니켈은 2019년에 설립되어 배당금을 지급하지 않은 기업으로 역사가 짧아서 다른 주식보다 다소 투기적이고 위험한 부분이 있기는 합니다.

니켈 2차 전지 관련주 First Quantum Minerals 기업정보

최고의 니켈 주식 2 - 최초의 양자 광물(FQVLF) 주식

자회사와 함께 First Quantum Minerals는 광물을 생산하고 개발하는 기업으로 주로 구리, 니켈, 황철석, 금, 은, 아연 광석을 생산 중이며 잠비아, 파나마, 핀란드, 터키, 스페인, 호주 및 모리타니에 광산을 운영 중으로 알려져 있습니다.

아르헨티나의 Taca Taca 구리-금-몰리브덴 프로젝트와 페루의 Haquira 구리 광산을 탐사 중으로 이전 기업명은 First Quantum Ventures에서 1996년 First Quantum Minerals로 사명을 변경했으며 1983년에 설립도어 캐나다 밴쿠버에 본사를 두고 있는 기업입니다.

2022년 First Quantum Minerals는 주당 수익이 2021년 1.40달러에서 2022년 1.16달러로 17% 감소하기도 했는데요 기대가 되는 이유는 First Quantum Minerals는 주요 성장 프로젝트 덕분입니다.

First Quantum Minerals는 23년 말까지 철광석 생산량을 100톤으로 늘리는 계획과 더불어 상반기에는 엔터프라이즈 프로젝트로 인해 첫 니켈 생산을 달성 예상이 되고 있습니다.

위협 요소로는 First Quantum Minerals의 경우 지난 9년 동안 변동성이 많은 실적 기록이 단점으로 9년 중 3년 동안 손실이 발생한 부분이 있으며 동종기업보다 대차대조표 실적이 부진한데요 이자 비용은 영업 수입의 28%를 점유해서 순 부채가 102억 달러인 부분입니다.

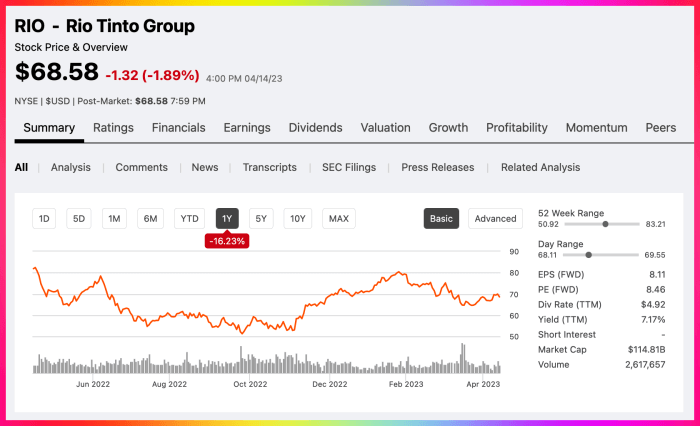

니켈 2차 전지 관련주 Rio Tino 기업정보

최고의 니켈 주식 1 - Rio Tinto(RIO) 주식

Rio Tinto는 1962년에 설립된 기업으로 영국 런던에 본사가 있으며 시가 총액이 1,130억 달러인 세계 최대의 귀금속 광산 회사 중 하나로 주로 철광석, 알루미늄, 구리 및 다이아몬드, 에너지 및 광물을 찾아 생산하고 있습니다.

리오틴토는 경우도 지난해 동종업체들과 비슷한 실적으로 2번째로 좋은 수익을 달성을 했는데요 2023년 철광석의 한계 생산량 증가가 예상이 되고 있습니다.

Rio Tinto는 글로벌 운영 업계 최고의 위치를 점하고 있는 기업으로 6개 대륙에 걸쳐 35개국에서 운영 중이며 후발주자나 소규모 경쟁자가 따라올 수 없는 노하우를 보유한 기업으로 장기 성장 관점에서 가장 매력적인 위치인 여러 주요 신흥 시장에 발판을 마련을 하고 있는 것으로 알려져 있습니다.

Rio Tinto는 총 상품 수요는 2021년~2035년 연평균 3.7%의 성장률로 70% 증가가 예상이 되며 유망 성장 프로젝트 파이프라인으로 Rio Tinto는 상품에 대한 글로벌 수요관점 탄탄한 위치를 점하고 있습니다.

기회요소로는 올해 상반기 배당수익률 6.6%, 배당성향 63%로 좋은 편으로 최근 2년간 원자재 가격 상승으로 잉여현금흐름증가를 통해 대차대조표 개선이 큰 편으로 이자비용은 영업이익의 2%에 불과하므로 미미한 수준까지 완성을 한 상태입니다.

지난 10년 동안 매년 수익성을 유지해 온 기업으로 동종기업보다 탄력적인 운영 노하우가 있으며 고수익 생산 성장 프로젝트에 투자하는 노하우 덕분에 경쟁사보다 변동성이 적은 것이 장점이기도 합니다.

니켈 2차 전지 관련주 기업정보 마무리

대부분의 투자자들은 주기적인 가격변동 순환성 때문에 니켈 생산업체의 주식을 선호하지 않았지만 양극재 생산기업 들과 함께 이제는 순수 니켈을 부품으로 사용하는 배터리인 전기 자동차 판매의 높은 성장으로 니켈에 대한 글로벌 수요는 엄청난 증가를 하고 있으면 지속적으로 수요가 있을 것이라는 장점이 있어서 투자자 관점에서는 이런 기업을 찾아야 합니다.

심각한 글로벌 경기 침체 가 없다는 가정하에서 니켈 생산업체는 계속 성장을 할 것으로 보이며 다만 원자재 생산업체는 경기 침체에 민감하기 하다는 단점이 있고 장기간 낮은 원자재 가격과 높은 주가 변동성을 견딜 수 있는 투자자라면 위에서 언급된 니켈 2차 전지 관련 주 생산업체를 투자 포트폴리오에 고려를 해 보는 것을 좋아 보입니다.